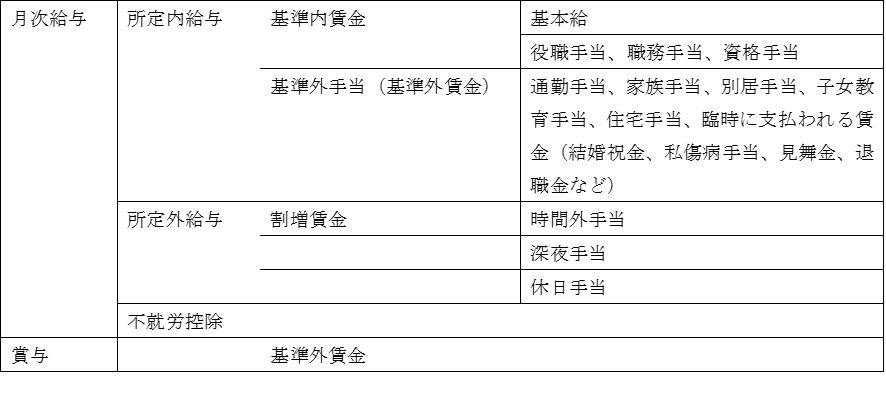

【給与の種類】

一般的に、会社の賃金体系は下表のように、「月次給与」と「賞与」に大きく区分されます。月次給与は「基本給」、「役職手当」、「通勤手当」、「割増賃金(時間外手当、深夜手当、休日手当)」、「不就労控除」などから構成されます。また、これら内容については、絶対的必要記載事項であるため、賃金規程(就業規則)において明示することが必要です。

新たな手当を設けた場合、手当を廃止した場合などは、必ず就業規則(給与規程)を改定し、実態に合うようにする必要があります。もし、実態としては廃止した手当が、就業規則(給与規程)においてそのまま規定されているような場合で、従業員から請求された場合は、従業員へ手当を支払う必要が生じてくる可能性がありますので注意が必要です。

(賃金の構成)

1 基本給

基本給とは、役職手当、通勤手当、割増賃金などを除いた基本賃金のことです。決定基準は、「基本給は、本人の職務内容、経験、技能、勤務成績、年齢などを考慮して各人ごとに決定する」といったように、決定要素の大枠だけを記載するのが一般的となっており、多くの会社では各社の基準となる独自の「基本給表」を設けています。

2 役職手当

課長、部長などの役職に対して、支払われる手当です。

3 通勤手当

勤務地へ通勤するために支払われる手当で、必ず支給しなければならない手当ではありませんが、支給している会社が多いのが実態です。また、支給する場合は、支給形態(日割、定期券代など)を定めておくと同時に、支払金額の上限を設定するのが一般的です。

4 割増賃金

割増賃金とは、使用者が労働者に対して時間外労働(残業)・休日労働・深夜業を行わせた場合に支払わなければならない賃金で、「労働基準法第37条」によって、下の「ア」の表の通りに定められています。

ア 割増賃金の種類

時間外労働の割増については、月の時間外労働が60時間を超える場合、その超えた時間に対してさらに25%割り増しを加算(25%+25%=50%)する必要があります。(※中小企業は2023年4月からの適用)

なお、割増賃金は実労働時間を基に算出するため、半日休暇を取得した場合などは、半日休暇の時間を労働時間に含めずに計算して法定労働時間を超過した場合に割増賃金を支払うことになります。

イ 残業代単価の計算方法

(残業代単価の計算式)

※1家族手当、通勤手当、住宅手当、臨時の賃金、1か月を超える期間ごとの賃金は除く

(月平均所定労働時間の計算式)

※2 月平均所定労働時間を求める際に、考慮すべきは休日。

就業規則に特別休暇を定めている場合は、その特別休暇は労働日と考える。

名称にかかわらず就業規則で休日として規定すれば休暇という名称であっても休日となるので注意が必要です。逆に、そのことを意識した上で就業規則に定める必要があります。

ウ 歩合給を支払う場合の残業代単価の計算方法

歩合給を支給している場合は、歩合給に対しても割増賃金を支払う必要があります。

歩合給の計算方法の特徴としては、①残業代単価計算は所定労働時間でなく残業時間も含めた総労働時間を用いること、②残業代単価に掛ける割増率は、1.25でなく0.25でよいことです。

エ 労働時間の端数処理

日々の労働時間については、法律上、1分単位で集計しなければなりません。

1か月での時間外労働、休日労働、深夜労働の各々の時間数の合計に1時間未満の端数がある場合、30分未満の端数を切り捨て、30分以上の端数を1時間に切り上げて計算することは、行政通達で認められています。

オ 金額の端数処理

下記①~③の算出の際に、1円未満の端数が出た場合は、50銭未満切り捨て、50銭以上を1円に切り上げることができます。

①1時間当たりの賃金額(基本単価)

②1時間当たりの割増賃金額(割増単価)

③1か月間の時間外・休日労働・深夜労働に関する各割増賃金額(割増手当)

その他、下記④及び⑤の取り扱いができます。

④1か月の賃金額(賃金の一部を控除して支払う場合には控除した残額)に100円未満の端数が生じた場合、50円未満の端数を切り捨て、50円以上の端数を100円に切り上げる。

⑤1か月の賃金額に1,000円未満の端数がある場合、その端数を翌月の賃金支払日に繰り越して支払うこと。

カ 定額残業代

定額残業代とは、実際の残業が多くても少なくても毎回、支給するものです。

定額残業代は、決められた一定の残業時間数に対する残業代ですが、その残業時間を超えた場合は、超えた部分の残業代も支払う必要があるので、労働時間の管理が必要となります。

定額残業代制を採用するにあたっては、定額残業代がいくらで、それが何時間分の残業時間になるのかを明確にする必要があります。(明確区分性)

それをしなければ定額残業代制が無効となる可能性があり、請求されれば別途残業代を支払わなければならないことにもなりかねませんので、注意が必要です。

以上のことを踏まえ、就業規則(給与規程)、雇用(労働)契約書、労働条件通知書、給与明細書等にしっかりと明記するように心がけることが大切です。

また、定額残業代の残業時間数の上限については任意で設定できますが、多くても月30時間(36協定の年間上限時間数360時間/12か月)に抑えた方がよいと思われます。

(定額残業代の明確区分性が疑われるケース)

- 基本給〇〇円(残業代含む)→残業代が何時間分、いくらなのか分からない。

- 基本給〇〇円、営業手当〇〇円(営業職に対して残業代として支給)→営業手当なのか、残業代なのかはっきりしない。

- 基本給〇〇円、職務手当〇〇円(職務に応じて支給、残業代含む)→職務に対する手当と残業代の2つの意味合いがあり、そのうち残業代がいくらなのかはっきりしない。

- 基本給〇〇円、定額残業代〇〇円(30時間分の時間外割増、深夜割増、休日割増含む)→それぞれ割増率も違うため、どの割増について何時間分、いくらなのか分からない。

5 不就労控除

不就労控除とは、「ノーワーク・ノーペイ」の原則により、欠勤や遅刻、早退、私用外出などで働かなかった(不就労)時間分の賃金を、給与から差し引く(控除)ことです。月次給与は基本給など定額の項目が多く、定額部分の金額を変更することが煩雑なため、月次給与を減算する項目が必要となってきます。

減算するにあたっては、遅刻した時間数以上に賃金を減らしてしまったりすると賃金の未払いとなる可能性があるので、正確に計算して控除する必要があります。

(1)フレックスタイム制の場合の控除

フレックスタイム制では、コアタイムにおいて遅刻・早退があったとしても、最終的に月の所定労働時間を満たしているかどうかで判断するため、控除できません。遅刻等を極端に繰り返すような人の場合は、人事評価において考慮する方法も考えられます。

(2)時給制、日給制、月給制、年俸制における不就労控除の取り扱い

ア 時給制

1時間当たりの賃金額が決められていて、労働時間に応じて支給されます。遅刻した場合などは、1時間当たりの賃金額から1分当たりの賃金額を計算し、労働時間(分)に応じて賃金を支給します。

イ 日給制

1日の所定労働時間に対して日額が決められていて、労働日数に応じて支給されます。遅刻した場合などは、1日当たりの賃金額から1時間(分)当たりの賃金額を計算し、労働時間(分)に応じて賃金を支給します。

ウ 月給制

1か月の所定労働時間に対して月額が決められていて、月ごとに月額が支給されます。

月給制は、月給制と日給月給制に区別されます。

月給制は、遅刻等があっても控除せず、定められた月額が支給されます。

日給月給制は、遅刻等があった場合、その分は控除されます。

エ 年俸制

年俸制は、1年の所定労働時間に対して年額が決められていて、12分割して月額を算定し、月ごとに支給されるのが一般的です。

遅刻した場合などは、その分の賃金を控除するかどうかは、賃金規程等によります。

(3)不就労控除額の計算方法

欠勤や遅刻、早退等の不就労の部分に係る賃金控除の計算方法については、特に法の定めはなく、会社の裁量となるので、給与規程等に計算方法を定めておくことが肝要です。計算方法が明確でないと給与担当者によって計算方法が異なってしまう可能性があります。また、職員の異動や退職の際も引継ぎがスムーズにできます。下記に計算方法の例を挙げます。

〈計算式1〉日給月給制の場合

・1日(1時間)当たりの単価 = 月額(※1)/月の平均所定労働日数(時間数)

・控除額 = 1日(1時間)当たりの単価×欠勤日数(時間数)

〈計算式2〉日給月給制の場合

・1日(1時間)当たりの単価 = 月額(※1)/月の所定労働日数(時間数)

・控除額 = 1日(1時間)当たりの単価×欠勤日数(時間数)

※1 月額は、基本給のみにするのか手当も含めるかについては任意。

→役職手当など業務に関わる手当は控除対象とし、家族手当や住宅手当など業務に関わらない手当は対象としない考え方が無難と思われます。

6 賞与

賞与は、「定期または臨時に、原則として労働者の勤務成績に応じて支給されるものであって、その支給額が予め確定されていないもの」と定義されています。労働基準法第24条2項ただし書により、一定期日払いの原則からは除外されています。また、定期的に支給される月次給与とは異なり、必ず支給しなければならないものではなく、支給要件や支給時期、算定方法などは原則、使用者と労働者の間で自由に決めることができます。

ア 就業規則への記載

上記のとおり、賞与の支給要件や支給時期、算定方法などは原則、使用者と労働者の間で自由に決めることができますが、景気の動向等により、会社の業績が悪化すれば、会社にとって賞与の支給が難しい場合があると思われるので、「会社の業績の低下その他やむを得ない自由により、支給時期を延長し、または支給しないことがある。」などの規定を給与規程等に定めておいた方が会社としては安心です。

しかし、労働者側にとっては、逆に不安材料になるため、賞与規程等へ規定するにあたっては、労働者側へ丁寧に説明し、理解を得ることが重要です。

また、既に賞与規程等に「必ず支給する」旨の規定がある場合は、変更すると不利益変更となってしまうため、必ず労働者側の同意が必要となるため注意が必要です。

イ 年4回支給の賞与

年3回までの賞与と年4回以上の賞与の場合とでは、社会保険の取り扱いが変わり、年3回までの場合は、標準賞与額に反映され標準報酬月額には反映されませんが、年4回以上の場合は、逆に標準賞与額には反映されず標準報酬月額に反映されます。その結果、従業員が業務外の傷病等で4日以上休んだ場合に支給される傷病手当金が標準報酬月額を基に算出されるため、傷病手当金の金額が高くなります。

従業員の所得補償という点からみれば、一つのメリットになると思われます。

ウ パート、アルバイトに対する賞与

パート、アルバイト(短時間・有期雇用労働者)等に対する賞与については、すでに施行されている同一労働同一賃金(大企業2020年4月、中小企業2021年4月)では、不合理な待遇差が禁止されており、単にパート、アルバイト社員だからという理由だけで一律支給しないといった取り扱いは難しい状況となっています。

厚生労働省のガイドラインでは、賞与について、「ボーナス(賞与)であって、会社の業績等への労働者の貢献に応じて支給するものについては、同一の貢献には同一の、違いがあれば違いに応じた支給を行わなければならない。」と定められています。

職務内容等に差があれば、それに応じた合理的な待遇差は可能と考えられます。まずは、正社員とパート、アルバイト等の有期雇用労働者ごとの就業規則を作成することが好ましいと考えられます。

就業規則を分けずに、同じ就業規則で全従業員を対象としている場合に、正社員だけ賞与や退職金を支給して、パート、アルバイトには不支給としていると同一労働同意賃金に反するとして違法と判断される可能性があります。パート、アルバイトから賞与の支給を請求された場合に、実態は職務内容が違っていても就業規則において同じになっていれば、職務内容が違うということを証明するのは難しいと思われます。

また、会社は、正社員との待遇差の内容や理由などについて求められたら説明を行う義務がありますので、就業規則を職務形態、職種ごとに分けて作成し、常に説明ができるようにし、かつ、正社員への登用制度を設けるなど雇用環境の整備に努めることが、今後の良い職場環境づくりにとって重要な要素となります。

7 退職金

(1)退職金とは

退職金とは、従業員の退職に伴って企業が支払うお金のことです。退職手当、退職慰労金、退職功労報奨金など名称は様々ですが、退職に際して給付する金銭という要素は共通しています。

退職金の支払い方法には「退職一時金」と「退職年金」があり、両方を併用する会社もあります。

退職金には、会社内の積立、中小企業退職金、企業型DC(企業型確定拠出年金)などがあります。

なお、退職金自体に法律上の支給義務はありません。あくまでも各会社等の判断にゆだねられています。

また、退職金ではなく、給与を増やし、iDeco(個人型確定拠出年金)等の個人運用を促すという方法も増えています。

(2)退職金制度の注意点

退職金は賞与と違い、会社の業績が悪化したからといって減額することは簡単にできないので、制度を設ける場合は、継続的に支給できる金額を想定して決定することが肝心です。

また、制度を廃止することとなった場合は、パート、アルバイトを含めた全従業員から個別に同意を得る必要があります。

(3)退職金の返還請求

従業員が退職して退職金を支給した後に、その従業員の在職中の不正が発覚した場合のことを想定し、退職金規程等に、「退職後、在職中に懲戒解雇に相当する行為が判明した場合は返還する」旨の規定を設けておくことは重要です。何も規定していない場合は、根拠がないため返還請求しても無効となる可能性があります。

また、上記のような従業員の場合、請求しても実際に返還しない可能性が高いことから、退職金の支給時期を退職金規程等において、「退職金の支払い時期については、退職後3か月後とする。」などの規定をしておくこともトラブル対策の一つとなります。

8 基準内賃金・基準外賃金

基準内賃金とは、残業代計算の基礎となる賃金で、賃金総額から基準外賃金を除いた残りの部分です。

基準外賃金とは、残業代計算の基礎には含めない賃金のことです。

労働基準法第37条第5項には、「割増賃金の基礎となる賃金には、家族手当、通勤手当その他厚生労働省令に定める賃金は算入しない。」と規定されています。ここに規定されている家族手当、通勤手当などは、労働に対して支給されるものというよりは、従業員の個人的事情により支給される賃金なので、残業代の計算の基礎に含めない取り扱いになっています。

なお、厚生労働省令に定められている基準外賃金とは、通勤手当、家族手当、別居手当、子女教育手当、住宅手当、臨時に支払われる賃金、1か月を超える期間ごとに支払われる賃金です。

ただし、扶養家族の人数に関係なく一律に支給される家族手当、通勤距離に関係なく一律に支給される通勤手当などは、名称が家族手当や通勤手当であっても、従業員の個人的事情により支給される賃金とはみなされないため、基準外賃金には該当しません。基準外賃金に該当するか否かは、その名称ではなく、実態で判断されます。

複雑な例としては、家族手当を「扶養家族がいる労働者本人に〇〇円、扶養家族1人つき〇〇円」という内容で家族手当を支払っているような場合に、独身者とのバランスを考慮して、独身者に対しても同種の手当を支払っているようなケースでは、独身者に対して支払っている部分については、残業代単価計算から除外することができません。

また、住宅手当を「持ち家の場合に〇〇円。賃貸の場合に△△円」と住宅の形態ごとに金額を分けていても金額を一律にしている場合、残業代単価計算から除外することができません。